米国債利回り S&P500比較チャート[中長期]?NYダウ

|

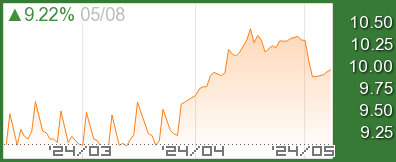

リアルタイム 米国債利回り 米国債先物自動更新?

FFレート  | |

|---|

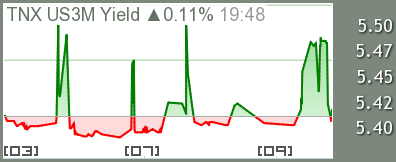

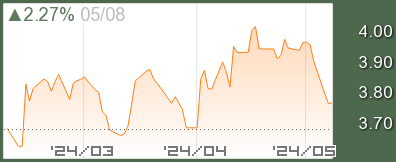

米国債利回り3カ月  | |

|---|

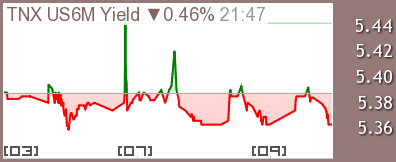

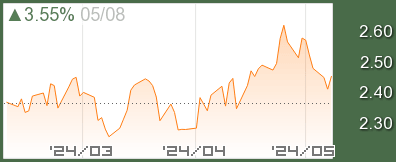

米国債利回り6カ月  | |

|---|

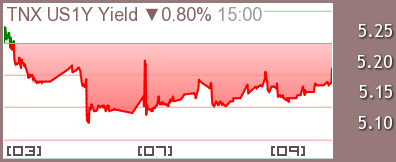

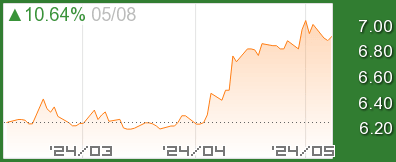

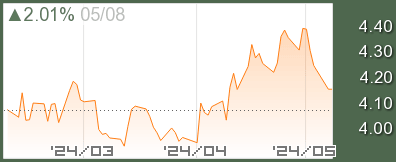

米国債利回り1年  | |

|---|

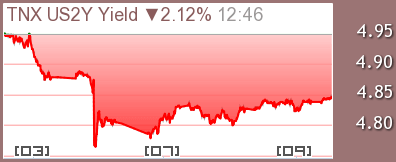

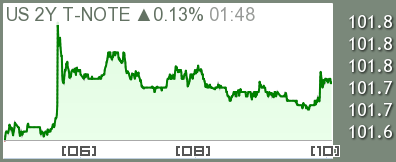

米国債利回り2年  | |

|---|

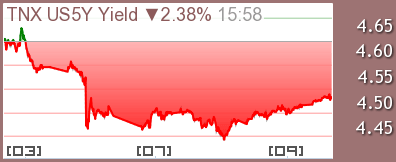

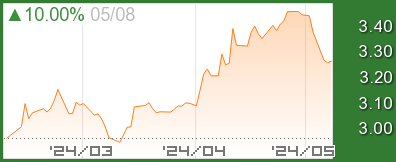

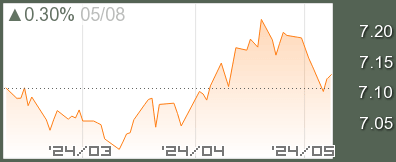

米国債利回り5年  | |

|---|

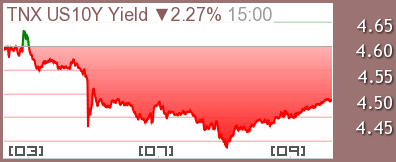

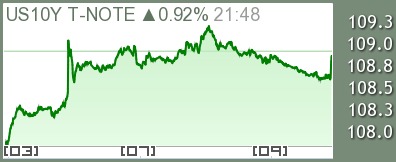

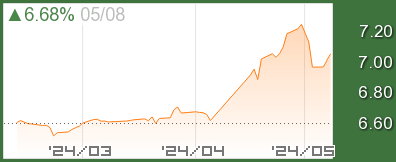

米国債利回り10年  | |

|---|

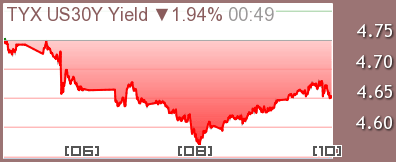

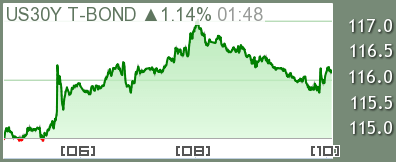

米国債利回り30年  | |

|---|

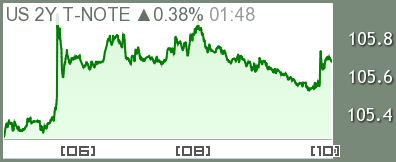

米国債2年先物 CME  | |

|---|

米国債5年先物 CME  | |

|---|

米国債10年先物 CME  | |

|---|

米国債30年先物 CME  | |

|---|

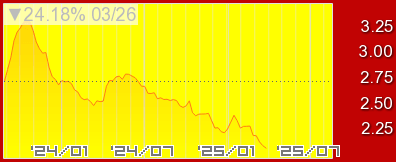

MOVE指数(債券版恐怖指数)  | |

|---|

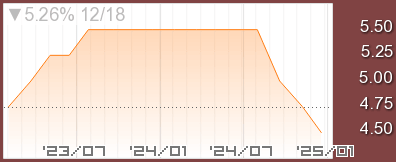

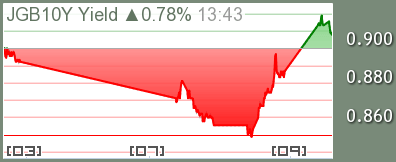

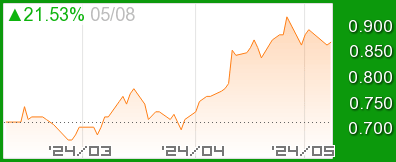

日本国債利回り10年  | |

|---|

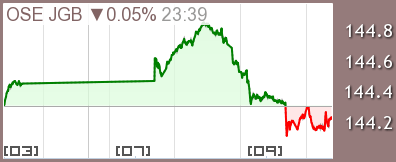

日本国債10年先物 大取  | |

|---|

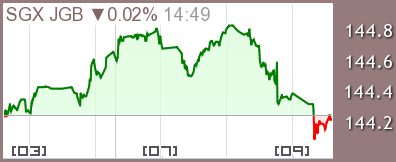

日本国債10年先物 SGX  | |

|---|

米国債 イールドカーブ[3ヶ月 - 6ヶ月 - 1年 - 2年 - 5年 - 10年 - 30年]?

|

国債10年利回り

日本  | |

|---|

ニュージーランド  | |

|---|

オーストラリア  | |

|---|

韓国  | |

|---|

台湾  | |

|---|

中国  | |

|---|

香港  | |

|---|

フィリピン  | |

|---|

タイ  | |

|---|

シンガポール  | |

|---|

インドネシア  | |

|---|

インド  | |

|---|

イギリス  | |

|---|

ドイツ  | |

|---|

フランス  | |

|---|

スイス  | |

|---|

イタリア  | |

|---|

スペイン  | |

|---|

ロシア  | |

|---|

トルコ  | |

|---|

南アフリカ  | |

|---|

米国  | |

|---|

カナダ  | |

|---|

ブラジル  | |

|---|

メキシコ  | |

|---|

主要国政策金利

|

米国 |

日本 |

ユーロ |

英国 |

豪州 |

NZ |

カナダ |

スイス |

|---|

| 政策金利 |

3.75 |

0.75 |

2.15 |

3.75 |

4.35 |

2.25 |

2.25 |

0.00 |

|---|

| 変更幅 |

(-0.25) |

(+0.25) |

(-0.25) |

(-0.25) |

(+0.25) |

(-0.25) |

(-0.25) |

(-0.25) |

|---|

| 改正日 |

2025/12 |

2025/12 |

2025/06 |

2025/12 |

2026/05 |

2025/11 |

2025/10 |

2025/06 |

|---|

|

2026年 政策金利発表日 / 結果

| |

米国

FOMC |

日本 |

ユーロ |

英国 |

豪州 |

NZ |

カナダ |

スイス |

|---|

| 2026/12 | 09日 | 18日 | 17日 | 17日 | 08日 | 09日 | 09日 | 10日 |

|---|

| 2026/11 | -- | -- | -- | 05日 | 03日 | -- | -- | -- |

|---|

| 2026/10 | 28日 | 30日 | 29日 | -- | -- | 28日 | 28日 | -- |

|---|

| 2026/09 | 16日 | 18日 | 10日 | 17日 | 29日 | 02日 | 02日 | 24日 |

|---|

| 2026/08 | -- | -- | -- | -- | 11日 | -- | -- | -- |

|---|

| 2026/07 | 29日 | 31日 | 23日 | 30日 | -- | 08日 | 15日 | -- |

|---|

| 2026/06 | 17日 | 16日 | 11日 | 18日 | 16日 | -- | 10日 | 18日 |

|---|

| 2026/05 | -- | -- | -- | -- | 4.35 | 27日 | -- | -- |

|---|

| 2026/04 | 3.75 | 0.75 | 2.15 | 3.75 | -- | 2.25 | 2.25 | -- |

|---|

| 2026/03 | 3.75 | 0.75 | 2.15 | 3.75 | 4.10 | -- | 2.25 | 0.00 |

|---|

| 2026/02 | -- | -- | 2.15 | 3.75 | 3.85 | 2.25 | -- | -- |

|---|

| 2026/01 | 3.75 | 0.75 | -- | -- | -- | -- | 2.25 | -- |

|---|

| 2025/12 | 3.75 | 0.75 | 2.15 | 3.75 | 3.60 | -- | 2.25 | 0.00 |

|---|

| 2025/11 | -- | -- | -- | 4.00 | 3.60 | 2.25 | -- | -- |

|---|

| 2025/10 | 4.00 | 0.50 | 2.15 | -- | -- | 2.50 | 2.25 | -- |

|---|

| 2025/09 | 4.25 | 0.50 | 2.15 | 4.00 | 3.60 | -- | 2.50 | 0.00 |

|---|

| 2025/08 | -- | -- | -- | 4.00 | 3.60 | 3.00 | -- | -- |

|---|

| 2025/07 | 4.50 | 0.50 | 2.15 | -- | 3.85 | 3.25 | 2.75 | -- |

|---|

| 2025/06 | 4.50 | 0.50 | 2.15 | 4.25 | -- | -- | 2.75 | 0.00 |

|---|

| 2025/05 | 4.50 | 0.50 | -- | 4.25 | 3.85 | 3.25 | -- | -- |

|---|

| 2025/04 | -- | -- | 2.40 | -- | 4.10 | 3.50 | 2.75 | -- |

|---|

| 2025/03 | 4.50 | 0.50 | 2.65 | 4.50 | -- | -- | 2.75 | 0.25 |

|---|

| 2025/02 | -- | -- | -- | 4.50 | 4.10 | 3.75 | -- | -- |

|---|

| 2025/01 | 4.50 | 0.50 | 2.90 | -- | -- | -- | 3.00 | -- |

|---|

| 2024/12 | 4.50 | 0.25 | 3.15 | 4.75 | 4.35 | -- | 3.25 | 0.50 |

|---|

| 2024/11 | 4.75 | -- | -- | 4.75 | 4.35 | 4.25 | -- | -- |

|---|

| 2024/10 | -- | 0.25 | 3.40 | -- | -- | 4.75 | 3.75 | -- |

|---|

| 2024/09 | 5.00 | 0.25 | 3.65 | 5.00 | 4.35 | -- | 4.25 | 1.00 |

|---|

| 2024/08 | -- | -- | -- | 5.00 | 4.35 | 5.25 | -- | -- |

|---|

| 2024/07 | 5.50 | 0.25 | 4.25 | -- | -- | 5.50 | 4.50 | -- |

|---|

| 2024/06 | 5.50 | 0.10 | 4.25 | 5.25 | 4.35 | -- | 4.75 | 1.25 |

|---|

| 2024/05 | 5.50 | -- | -- | 5.25 | 4.35 | 5.50 | -- | -- |

|---|

| 2024/04 | -- | 0.10 | 4.50 | -- | -- | 5.50 | 5.00 | -- |

|---|

| 2024/03 | 5.50 | 0.10 | 4.50 | 5.25 | 4.35 | -- | 5.00 | 1.50 |

|---|

| 2024/02 | -- | -- | -- | 5.25 | 4.35 | 5.50 | -- | -- |

|---|

| 2024/01 | 5.50 | -0.10 | 4.50 | -- | -- | -- | 5.00 | -- |

|---|

| 2023/12 | 5.50 | -0.10 | 4.50 | 5.25 | 4.35 | -- | 5.00 | 1.75 |

|---|

| 2023/11 | 5.50 | -- | -- | 5.25 | 4.35 | 5.50 | -- | -- |

|---|

| 2023/10 | -- | -0.10 | 4.50 | -- | 4.10 | 5.50 | 5.00 | -- |

|---|

| 2023/09 | 5.50 | -0.10 | 4.50 | 5.25 | 4.10 | -- | 5.00 | 1.75 |

|---|

| 2023/08 | -- | -- | -- | 5.25 | 4.10 | 5.50 | -- | -- |

|---|

| 2023/07 | 5.50 | -0.10 | 4.25 | -- | 4.10 | 5.50 | 5.00 | -- |

|---|

| 2023/06 | 5.25 | -0.10 | 4.00 | 5.00 | 4.10 | -- | 4.75 | 1.75 |

|---|

| 2023/05 | 5.25 | -- | 3.75 | 4.50 | 3.85 | 5.50 | -- | -- |

|---|

| 2023/04 | -- | -0.10 | -- | -- | 3.60 | 5.25 | 4.50 | -- |

|---|

| 2023/03 | 5.00 | -0.10 | 3.50 | 4.25 | 3.60 | -- | 4.50 | 1.50 |

|---|

| 2023/02 | 4.75 | -- | 3.00 | 4.00 | 3.35 | 4.75 | -- | -- |

|---|

| 2023/01 | -- | -0.10 | -- | -- | -- | -- | 4.50 | -- |

|---|

| 2022/12 | 4.50 | -0.10 | 2.50 | 3.50 | 3.10 | -- | 4.25 | 1.00 |

|---|

| 2022/11 | 4.00 | -- | -- | 3.00 | 2.85 | 4.25 | -- | -- |

|---|

| 2022/10 | -- | -0.10 | 2.00 | -- | 2.60 | 3.50 | 3.75 | -- |

|---|

| 2022/09 | 3.25 | -0.10 | 1.25 | 2.25 | 2.35 | -- | 3.25 | 0.50 |

|---|

| 2022/08 | -- | -- | -- | 1.75 | 1.85 | 3.00 | -- | -- |

|---|

| 2022/07 | 2.50 | -0.10 | 0.50 | -- | 1.35 | 2.50 | 2.50 | -- |

|---|

| 2022/06 | 1.75 | -0.10 | 0.00 | 1.25 | 0.85 | -- | 1.50 | -0.25 |

|---|

| 2022/05 | 1.00 | -- | -- | 1.00 | 0.35 | 2.00 | -- | -- |

|---|

| 2022/04 | -- | -0.10 | 0.00 | -- | 0.10 | 1.50 | 1.00 | -- |

|---|

| 2022/03 | 0.50 | -0.10 | 0.00 | 0.75 | 0.10 | -- | 0.50 | -0.75 |

|---|

| 2022/02 | -- | -- | 0.00 | 0.50 | 0.10 | 1.00 | -- | -- |

|---|

| 2022/01 | 0.25 | -0.10 | -- | -- | -- | -- | 0.25 | -- |

|---|

| 2021/12 | 0.25 | -0.10 | 0.00 | 0.25 | 0.10 | -- | 0.25 | -0.75 |

|---|

| 2021/11 | 0.25 | -- | -- | 0.10 | 0.10 | 0.75 | -- | -- |

|---|

| 2021/10 | -- | -0.10 | 0.00 | -- | 0.10 | 0.50 | 0.25 | -- |

|---|

| 2021/09 | 0.25 | -0.10 | 0.00 | 0.10 | 0.10 | -- | 0.25 | -0.75 |

|---|

| 2021/08 | -- | -- | -- | 0.10 | 0.10 | 0.25 | -- | -- |

|---|

| 2021/07 | 0.25 | -0.10 | 0.00 | -- | 0.10 | 0.25 | 0.25 | -- |

|---|

| 2021/06 | 0.25 | -0.10 | 0.00 | 0.10 | 0.10 | -- | 0.25 | -0.75 |

|---|

| 2021/05 | 0.25 | -- | -- | 0.10 | 0.10 | 0.25 | -- | -- |

|---|

| 2021/04 | -- | -0.10 | 0.00 | -- | 0.10 | 0.25 | 0.25 | -- |

|---|

| 2021/03 | 0.25 | -0.10 | 0.00 | 0.10 | 0.10 | -- | 0.25 | -0.75 |

|---|

| 2021/02 | -- | -- | 0.00 | 0.10 | 0.10 | 0.25 | -- | -- |

|---|

| 2021/01 | 0.25 | -0.10 | -- | -- | -- | -- | 0.25 | -- |

|---|

|

政策金利 経済指標予定

| 時間 | 重要 | 指標 | 結果 | 予想 | 前回 |

|---|

| 05/27(水) |

| 11:00 | ★★★★ | 05月 NZ中銀政策金利 | | | 2.25% |

| 05/28(木) |

| 22:00 | ★★★★ | 05月 中銀政策金利 [南ア中銀政策金利] | | | 6.75% |

イールドカーブ(利回り曲線) 逆イールド

イールドカーブは債券の残存期間と利回りの関係を繋いだ曲線のことで、一般的に残存期間が長い方が利回りも高くなり右肩上がりの曲線になります。

30年お金を貸す契約をした時の方が1年間お金を貸す契約よりも利息がたくさんもらえるのは当然理屈です。

逆イールドとは長期債券の利回りよりも短期債権の利回りの方が高くなる現象で、これが発生するとリセッション(景気後退)のサインとみられています。

逆イールドでよく注目されるのが米国債2年利回りと米国債10年利回りの逆転現象です。

短期の国債2年利回りは政府の政策金利に左右されやすく、一方長期の国債10年利回りはより実体経済の景気を織り込もうとします。

景気が良くなりインフレの懸念が強まると政府は政策金利を上げて景気の引き締めを行おうとします。この流れで実体経済の景気よりも金融引き締めが強くなり過ぎると景気後退がおこるようになります。

この流れが逆イールドがリセッションのサインという理由になります。

参考動画

Youtube動画 完全解説 金利と債券市場 株価急落に慌てず本質を見る マネーの世界 教えて高井さん

Youtube動画 日銀はどこで間違えたのか なぜ円安に どうなるインフレ マネーの世界 教えて高井さん